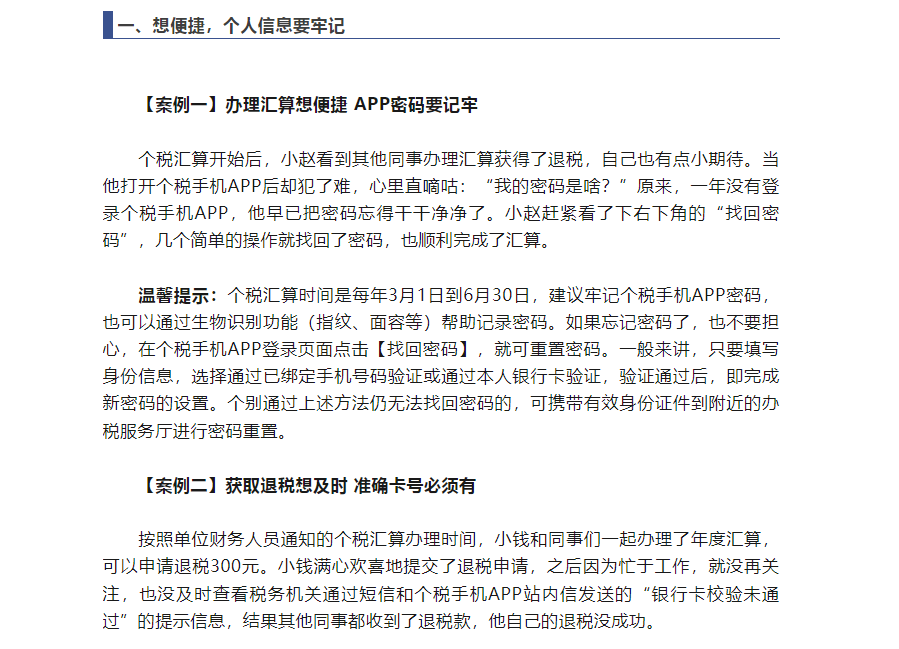

生日是一个不可或缺的纪念日,它见证了我们的成长,同时,也寄托了我们对未来的期许。3月,我们如...

三月,春意尚寒,暖风渐起。在这个充满希望的季节里,我们迎来第115个国际“三八妇女节”。为感谢...

新年伊始,万象更新。为全面部署2025年公司各项工作,明确公司新一年发展方向和目标,企臣财税集...

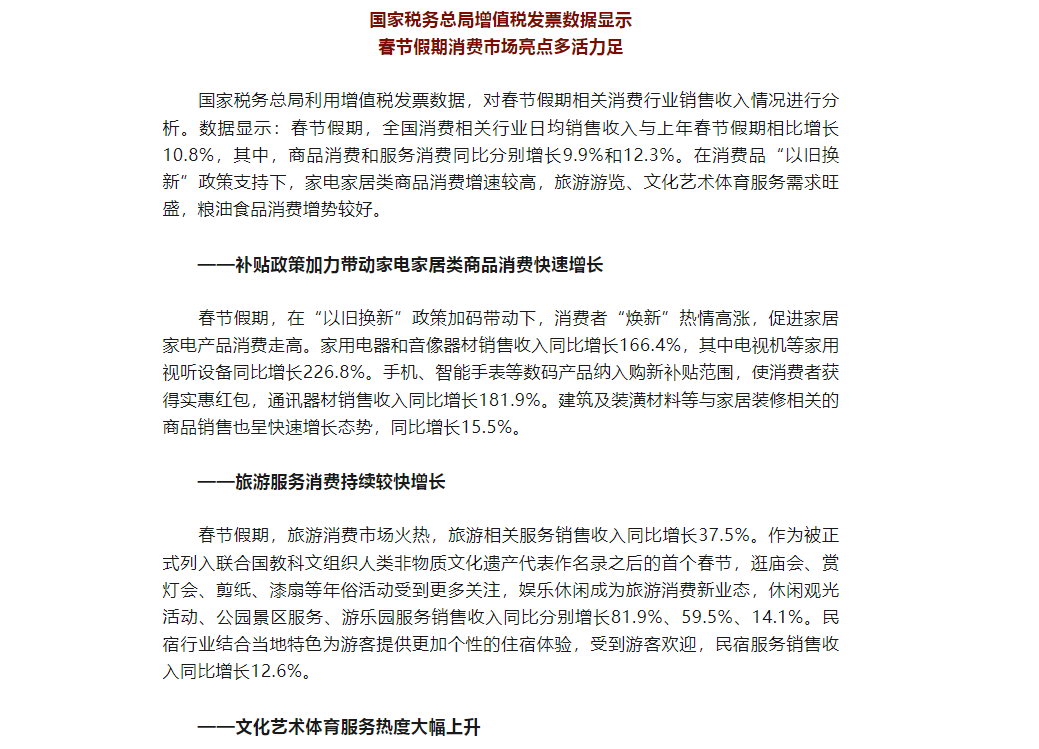

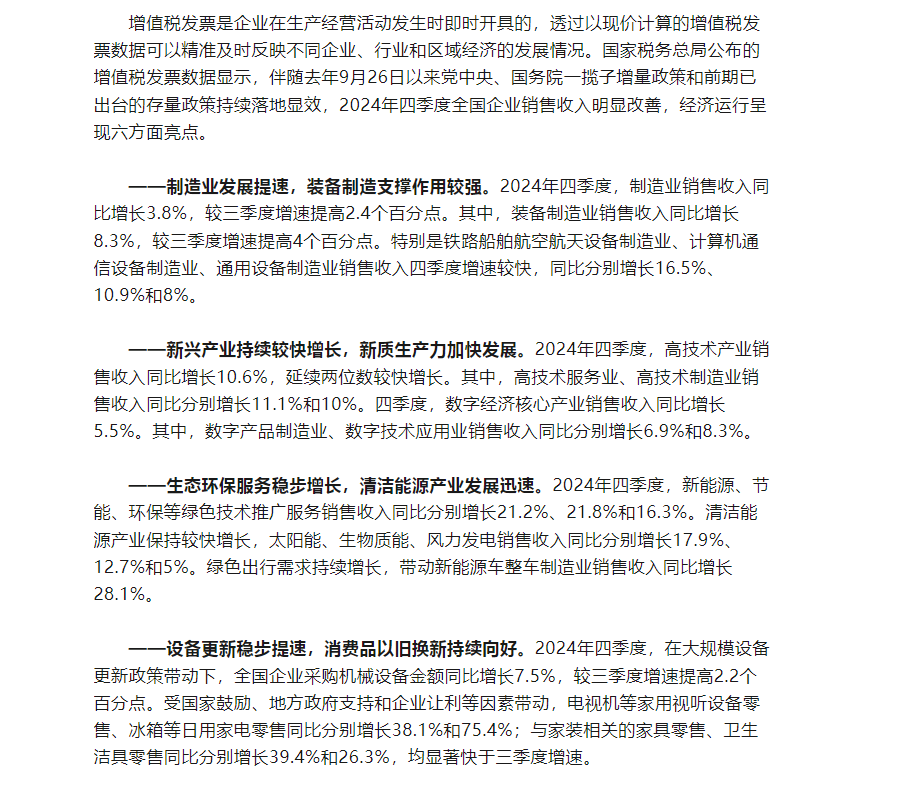

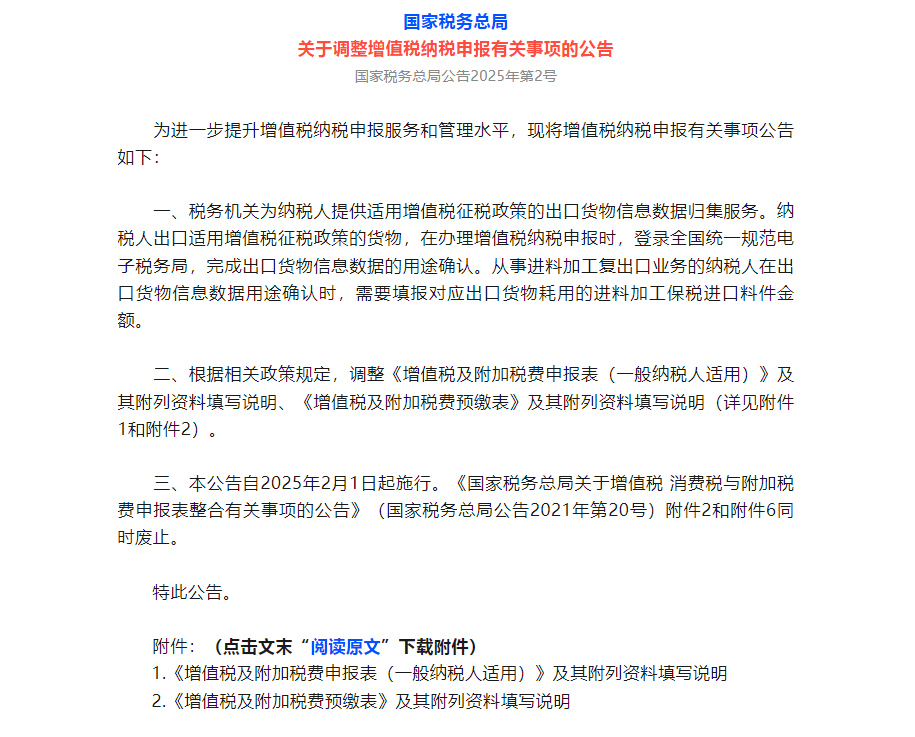

增值税发票是企业在生产经营活动发生时即时开具的,透过以现价计算的增值税发票数据可以精准...

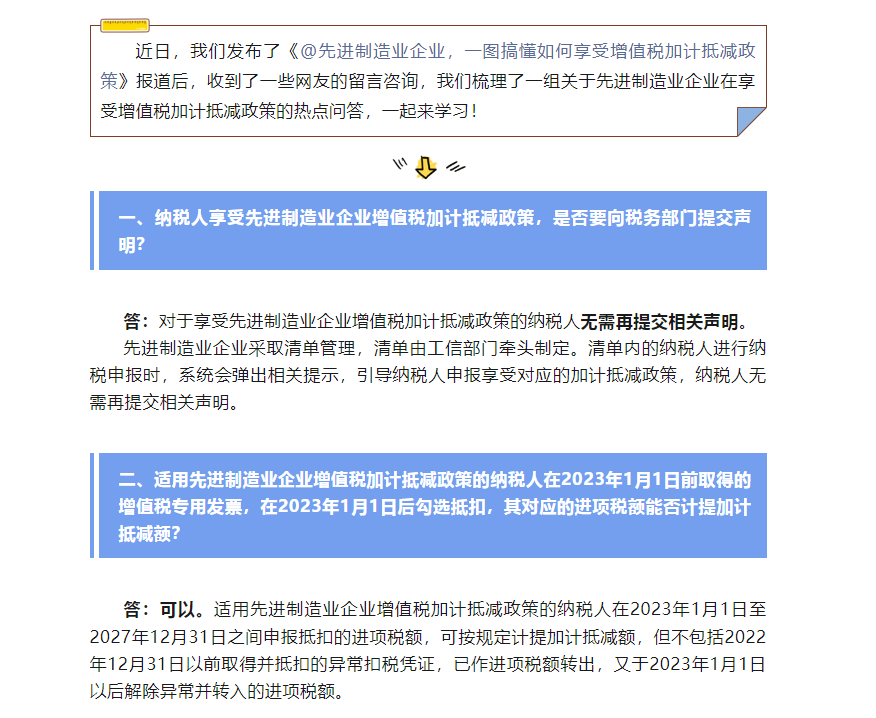

近日,我们发布了《@先进制造业企业,一图搞懂如何享受增值税加计抵减政策》报道后,收到了一些网...

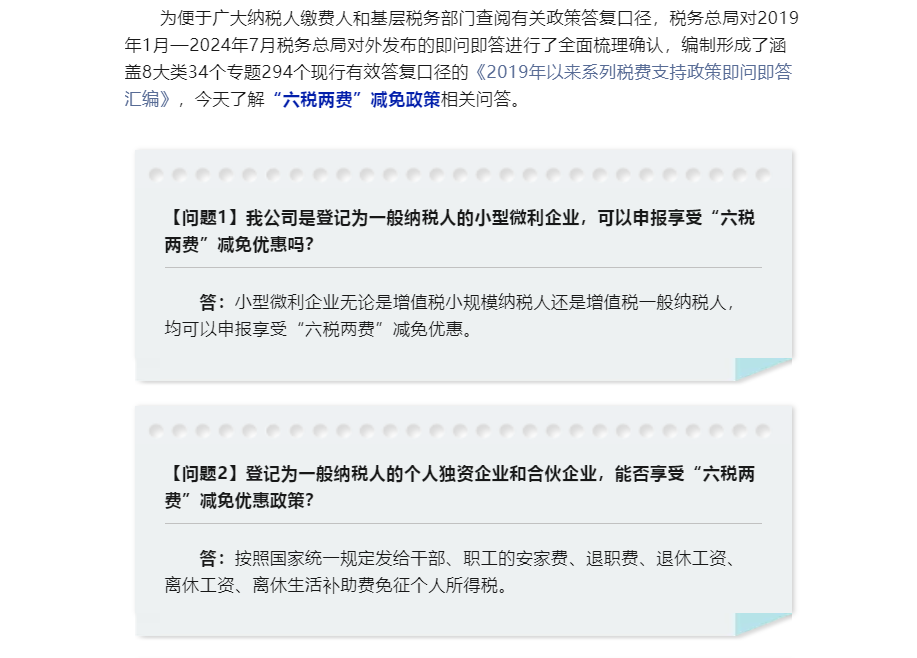

为便于广大纳税人缴费人和基层税务部门查阅有关政策答复口径,税务总局对2019年1月—2024年7月...